Налоги в сша

Содержание:

- А теперь поговорим о НДС и Sales Tax

- Меньшие налоги или высокие зарплаты?

- Налоги федерального уровня

- Подоходный налог в странах мира. Таблица:

- Подача декларации

- Взгляд по сторонам

- Налоговая система в США

- Каков подоходный налог в США и других странах мира

- Кто обязан платить

- Штаты — оффшоры в Америке

- Доходы, освобождаемые от налогообложения

- Налоговые льготы

- Особенности налоговых сборов в Америке для нерезидентов

- Особенности подоходного налога в США

- Как управлять нераспределенной прибылью оффшорной корпорации – итоги

А теперь поговорим о НДС и Sales Tax

Я нарочно не упомянул в вычислениях выше НДС, потому что многие российские компании платят налоги по упрощённой схеме. Но очень-очень многие компании платят НДС. И это прибавляет к сумме, требуемой на зарплату работнику, ещё 18%!

Сейчас в меня полятет камни от лицензированных бухгалтеров: мол, НДС никакого отношения к зарплате не имеет. Это было бы действительно так, и я не упомянул бы этого, если бы в США система не работала бы немного по-другому. В США существует так называемый Sales Tax, налог на продажу. Он прибавляется к стоимости товаров точно так же как в России прибавляется НДС. Но вот только в отличие от России, он не применяется к огромному ассортименту товаров (многие продукты питания, например) и услуг. Практически все услуги не облагаются налогом на продажу, и поэтому множество компаний — как пример, практически все IT-компании — к Sales Tax не имеют никакого отношения.

Да, Sales Tax различен от штата к штату, в некоторых штатах его нет вообще.

Уж так получилось, что я — программист, и мне эта тема близка.

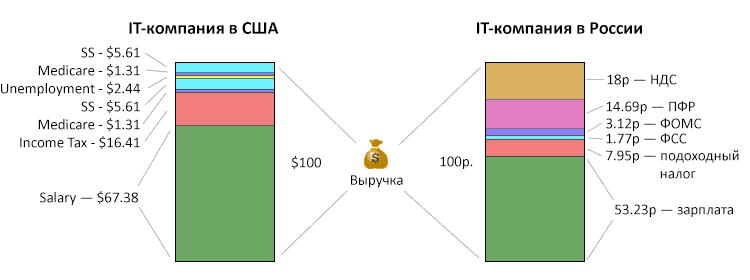

Возьмём к примеру две IT-компании, в России и в США:

|

IT компания в США

Американские программисты, например, получают проект на те же условные $100. Клиент платит им $100. Так как они оказывают услуги, физических продуктов не продают — то Sales Tax не применяется. Сколько из этих полученных $100 американская компания может позволить выплатить в фонд зарплат? Как мы посчитали выше – $90.62 Вычитаем налоги с работника (SS=6.2%, Medicare=1.45%, федеральный подоходный=18%), и получаем $67.38, которые выплачиваются работнику. У работника на руках: $67.38 |

IT компания в России

Русские программисты получают проект на те же самые 100, только теперь рублей. Клиент платит им 100 рублей. От этих 100 рублей 18% должны быть уплачены в виде НДС, то есть на зарплатный бюджет остаются лишь 82 рубля. Теперь платим “зарплатные” налоги: 34% от зарплаты, входящей в 82 рубля уходят на ПФР, ФОМС и ФСС. Остаются 61.19 рубль. Из них ещё вычитаются 13% подоходного налога, и остаются 53.23 рубля, которые выплачиваются работнику. У работника на руках: 53.23 рубля |

В результате этого эксперимента получаем, что компания в США может выплачивать своим сотрудникам 67.38% от денег в кассе, тогда как компания в России — лишь 53.23% от тех же самых денег в кассе.

Вот вам для большей наглядности:

Получается так, что в Америке всякими налогами “съедается” 32.62% от поступающих денег, а в России — целых 46.77%, а это гораздо больше!!!

Получается так, что в Америке всякими налогами “съедается” 32.62% от поступающих денег, а в России — целых 46.77%, а это гораздо больше!!!

Конечно, от штата к штату, от компании к компании, от случая к случаю (в обоих странах есть куча нюансов и вариантов, типа упрощённого налогообложения, разнице в акцизных сборах, и так далее) — но в целом картина просто ошеломляющая!

Меньшие налоги или высокие зарплаты?

Заметьте, я уже не употребляю фразу “налоги в России — выше”. Специально, чтобы ко мне опять не прицепились объяснять, почему же я в корне не прав.

Правда лишь в том, что при одних и тех же продажах, американская компания позволит себе платить сотрудникам бóльшие зарплаты. Сотрудники получат больше денег на руки. Меньшие налоги и более высокие зарплаты напрямую связаны друг с другом.

Если сотрудник получает на руки больше денег — какая разница, это из-за ставки налогов или налоговых процедур или какого-то там непонятного НДС? Зачем мы этот разговор вообще затеяли? Ведь чтобы выяснить, где больше денег получают на руки!

Налоги федерального уровня

Основу доходной части американского бюджета (около 70%) составляют федеральные налоги. Важнейшими инструментами управления уровнем доходов населения являются несколько видов налогов:

- подоходный налог с заработной платы физических лиц и самозанятых предпринимателей.

- обязательный корпоративный налог на сверхприбыль предприятий.

- налог на имущество.

- налог с продаж и акцизы.

- взносы в органы социального страхования.

- налог на безработицу.

Ставки налогов на федеральном уровне неизменны для всех категорий плательщиков. Объектом налогообложения является чистая прибыль компании:

Исчисление ведётся в национальной валюте — долларах США. Ставки налогов на корпоративную прибыль в США выше, чем в большинстве экономически развитых стран. Поэтому значительная доля производственного потенциала корпораций выводится владельцами активов за рубежи страны, на рынки с дешёвой рабочей силой и высоким IT-потенциалом. Классический пример – Китай. Освобождение от выплаты налога на прибыль возможно лишь при отсутствии деятельности текущего счёта в банке.

|

Сумма чистой прибыли, $ |

Сумма налога, $+ % на сумму свыше минимальной |

| 0 – 50 000 | 15% |

| 50 001 – 75 000 | 7 500 + 25% |

| 75 001 – 100 000 | 13,750 + 34% |

| 100 001 – 335 000 | 22 500 + 39% |

| 335 001 – 10 000 000 | 113 900 + 34% |

| 10 000 001 – 15 000 000 | 3 400 000 + 35% |

| 15 000 001 – 18 333 333 | 5 150 000 + 38% |

| 18 333 334 и выше | 35% |

Доход физических лиц облагается на федеральном уровне – важная статья доходов бюджета. В 2018 году планируется поступление в казну свыше 5 трлн.долл. в виде личного подоходного налога с граждан:

Ставки федерального НДФЛ

Структура налогообложения доходов физических лиц предполагает наличие большого количества вычетов в течение календарного года. Бывает, что их число достигает сотни. Процесс заполнения декларации по НДФЛ достаточно сложен. Он от налогоплательщика немало времени и изрядную долю внимательности. Единственным облегчением является то, что заполнять документ необходимо только один раз в год. Обучение правилам предоставления налоговой декларации в США начинается со студенческой скамьи. Большинство затрат и вычетов, данные о которых вносятся в декларацию, носят дифференцированный характер.

Сравнение малого бизнеса США и РФ в структуре ВВП

Подоходный налог в странах мира. Таблица:

| Страны | Последняя ставка (максимальная) | Предыдущая ставка (максимальная) | |

| Чад | 60.00 | 2015-01 | 60.00 |

| Берег Слоновой Кости | 60.00 | 2015-12 | 60.00 |

| Аруба | 59.00 | 2014-12 | 59.00 |

| Швеция | 56.90 | 2014-12 | 56.70 |

| Португалия | 56.50 | 2014-12 | 56.50 |

| Дания | 55.60 | 2014-12 | 55.60 |

| Бельгия | 53.70 | 2014-12 | 53.70 |

| Нидерланды | 52.00 | 2014-12 | 52.00 |

| Испания | 52.00 | 2014-12 | 52.00 |

| Финляндия | 51.50 | 2014-12 | 51.10 |

| Зимбабве | 51.50 | 2015-12 | 45.00 |

| Япония | 50.84 | 2014-12 | 50.84 |

| Франция | 50.30 | 2014-12 | 50.30 |

| Австрия | 50.00 | 2014-12 | 50.00 |

| Израиль | 50.00 | 2014-12 | 50.00 |

| Словения | 50.00 | 2014-12 | 50.00 |

| Ирландия | 48.00 | 2014-12 | 48.00 |

| Италия | 47.90 | 2014-12 | 47.30 |

| Германия | 47.50 | 2014-12 | 47.50 |

| Хорватия | 47.20 | 2014-12 | 47.20 |

| Исландия | 46.22 | 2014-12 | 46.22 |

| Греция | 46.00 | 2014-12 | 46.00 |

| Австралия | 45.00 | 2014-12 | 45.00 |

| Китай | 45.00 | 2014-12 | 45.00 |

| Республике Конго | 45.00 | 2015-01 | 45.00 |

| Великобритания | 45.00 | 2014-12 | 45.00 |

| Люксембург | 43.60 | 2014-12 | 43.60 |

| Зона евро | 42.30 | 2014-12 | 44.50 |

| Папуа-Новая Гвинея | 42.00 | 2015-12 | 42.00 |

| ЮАР | 41.00 | 2015-12 | 40.00 |

| Чили | 40.00 | 2014-12 | 40.00 |

| Гвинея | 40.00 | 2015-12 | 40.00 |

| Сенегал | 40.00 | 2015-01 | 40.00 |

| Швейцария | 40.00 | 2014-12 | 40.00 |

| Тайвань | 40.00 | 2014-12 | 40.00 |

| Уганда | 40.00 | 2015-12 | 40.00 |

| Соединенные Штаты | 39.60 | 2014-12 | 39.60 |

| Норвегия | 39.00 | 2014-12 | 40.00 |

| Марокко | 38.00 | 2015-01 | 38.00 |

| Южная Корея | 38.00 | 2014-12 | 38.00 |

| Суринам | 38.00 | 2014-12 | 38.00 |

| Намибия | 37.00 | 2015-01 | 37.00 |

| Алжир | 35.00 | 2015-12 | 35.00 |

| Аргентина | 35.00 | 2014-12 | 35.00 |

| Барбадос | 35.00 | 2014-12 | 35.00 |

| Камерун | 35.00 | 2015-12 | 35.00 |

| Кипр | 35.00 | 2014-12 | 35.00 |

| Эквадор | 35.00 | 2014-12 | 35.00 |

| Экваториальная Гвинея | 35.00 | 2015-12 | 35.00 |

| Эфиопия | 35.00 | 2015-12 | 35.00 |

| Габон | 35.00 | 2015-12 | 35.00 |

| Мальта | 35.00 | 2014-12 | 35.00 |

| Таиланд | 35.00 | 2014-12 | 35.00 |

| Тунис | 35.00 | 2015-12 | 35.00 |

| Турция | 35.00 | 2014-12 | 35.00 |

| Вьетнам | 35.00 | 2014-12 | 35.00 |

| Замбия | 35.00 | 2015-12 | 35.00 |

| Венесуэла | 34.00 | 2014-12 | 34.00 |

| Индия | 33.99 | 2014-12 | 33.99 |

| Колумбия | 33.00 | 2014-12 | 33.00 |

| Мавритания | 33.00 | 2015-12 | 33.00 |

| Новая Зеландия | 33.00 | 2014-12 | 33.00 |

| Пуэрто-Рико | 33.00 | 2014-12 | 33.00 |

| Свазиленд | 33.00 | 2015-12 | 33.00 |

| Мозамбик | 32.00 | 2014-12 | 32.00 |

| Филиппины | 32.00 | 2014-12 | 32.00 |

| Польша | 32.00 | 2014-12 | 32.00 |

| Конго | 30.00 | 2015-12 | 30.00 |

| Сальвадор | 30.00 | 2014-12 | 30.00 |

| Индонезия | 30.00 | 2014-12 | 30.00 |

| Кения | 30.00 | 2015-12 | 30.00 |

| Лесото | 30.00 | 2015-12 | 35.00 |

| Малави | 30.00 | 2015-12 | 30.00 |

| Мексика | 30.00 | 2014-12 | 30.00 |

| Никарагуа | 30.00 | 2014-12 | 30.00 |

| Перу | 30.00 | 2014-12 | 30.00 |

| Руанда | 30.00 | 2015-01 | 30.00 |

| Сьерра-Леоне | 30.00 | 2014-12 | 30.00 |

| Танзания | 30.00 | 2014-12 | 30.00 |

| Уругвай | 30.00 | 2014-12 | 30.00 |

| Канада | 29.00 | 2014-12 | 29.00 |

| Бразилия | 27.50 | 2014-12 | 27.50 |

| Самоа | 27.00 | 2014-12 | 27.00 |

| Армения | 26.00 | 2014-12 | 25.00 |

| Малайзия | 26.00 | 2014-12 | 26.00 |

| Азербайджан | 25.00 | 2015-12 | 25.00 |

| Бангладеш | 25.00 | 2014-12 | 25.00 |

| Ботсвана | 25.00 | 2015-12 | 25.00 |

| Доминиканская Республика | 25.00 | 2014-12 | 25.00 |

| Египет | 25.00 | 2015-12 | 25.00 |

| Гана | 25.00 | 2015-12 | 25.00 |

| Гондурас | 25.00 | 2014-12 | 25.00 |

| Ямайка | 25.00 | 2014-12 | 25.00 |

| Панама | 25.00 | 2014-12 | 25.00 |

| Словакия | 25.00 | 2014-12 | 25.00 |

| Тринидад и Тобаго | 25.00 | 2014-12 | 25.00 |

| Лаос | 24.00 | 2014-12 | 24.00 |

| Латвия | 24.00 | 2014-12 | 24.00 |

| Нигерия | 24.00 | 2015-01 | 24.00 |

| Шри Ланка | 24.00 | 2014-12 | 24.00 |

| Албания | 23.00 | 2014-12 | 10.00 |

| Чешская республика | 22.00 | 2014-12 | 22.00 |

| Сирия | 22.00 | 2013-12 | 22.00 |

| Узбекистан | 22.00 | 2013-12 | 22.00 |

| Эстония | 21.00 | 2014-12 | 21.00 |

| Лихтенштейн | 21.00 | 2014-12 | 21.00 |

| Афганистан | 20.00 | 2014-12 | 20.00 |

| Камбоджа | 20.00 | 2014-12 | 20.00 |

| Фиджи | 20.00 | 2015-12 | 20.00 |

| Грузия | 20.00 | 2015-12 | 20.00 |

| Остров Мэн | 20.00 | 2014-12 | 20.00 |

| Ливан | 20.00 | 2014-12 | 20.00 |

| Мадагаскар | 20.00 | 2015-12 | 20.00 |

| Мьянма | 20.00 | 2014-12 | 20.00 |

| Пакистан | 20.00 | 2014-12 | 20.00 |

| Сингапур | 20.00 | 2015-12 | 20.00 |

| Молдова | 18.00 | 2015-12 | 18.00 |

| Ангола | 17.00 | 2015-12 | 17.00 |

| Украина | 17.00 | 2014-12 | 17.00 |

| Румыния | 16.00 | 2014-12 | 16.00 |

| Коста-Рика | 15.00 | 2014-12 | 15.00 |

| Гонконг | 15.00 | 2014-12 | 15.00 |

| Венгрия | 15.00 | 2015-12 | 16.00 |

| Ирак | 15.00 | 2014-12 | 15.00 |

| Литва | 15.00 | 2014-12 | 15.00 |

| Маврикий | 15.00 | 2014-12 | 15.00 |

| Сербии | 15.00 | 2014-12 | 15.00 |

| Сейшельские острова | 15.00 | 2015-01 | 15.00 |

| Судан | 15.00 | 2013-12 | 15.00 |

| Йемен | 15.00 | 2014-12 | 15.00 |

| Иордания | 14.00 | 2014-12 | 14.00 |

| Беларусь | 13.00 | 2015-12 | 12.00 |

| Боливия | 13.00 | 2014-12 | 13.00 |

| Россия | 13.00 | 2015-12 | 13.00 |

| Таджикистан | 13.00 | 2015-12 | 13.00 |

| Макао | 12.00 | 2014-12 | 12.00 |

| Босния и Герцеговина | 10.00 | 2014-12 | 10.00 |

| Болгария | 10.00 | 2014-12 | 10.00 |

| Казахстан | 10.00 | 2015-12 | 10.00 |

| Косово | 10.00 | 2014-12 | 10.00 |

| Ливия | 10.00 | 2015-12 | 10.00 |

| Македония | 10.00 | 2014-12 | 10.00 |

| Монголия | 10.00 | 2015-12 | 10.00 |

| Черногория | 9.00 | 2014-12 | 9.00 |

| Гватемала | 7.00 | 2014-12 | 31.00 |

| Багамские острова | 0.00 | 2014-12 | 0.00 |

| Бахрейн | 0.00 | 2014-12 | 0.00 |

| Бермудские острова | 0.00 | 2014-12 | 0.00 |

| Бруней | 0.00 | 2014-12 | 0.00 |

| Каймановы острова | 0.00 | 2014-12 | 0.00 |

| Кувейт | 0.00 | 2014-12 | 0.00 |

| Оман | 0.00 | 2014-12 | 0.00 |

| Катар | 0.00 | 2014-12 | 0.00 |

| Саудовская Аравия | 0.00 | 2014-12 | 0.00 |

| Объединенные Арабские

Эмираты |

0.00 | 2014-12 | 0.00 |

Подача декларации

Рассматриваемый документ (Tax Return) граждане обязаны направлять в налоговые органы самостоятельно. Обычно это происходит с середины февраля по март. В 2017 году крайним был срок 18 апреля. За задержку начисляется пеня 4.25% от суммы взносов. Процедуру осложняет необходимость получения разной подтверждающей документации: справок о зарплате, выписок со счетов и так далее. Некоторые бумаги оформляются в течение 2-3 недель с момента подачи заявления.

Декларацию заполняют все резиденты, которые получили доходы больше установленной минимальной суммы. Законодательство требует сообщать властям обо всех источниках. Например, декларированию подлежат пенсии, призовые и даже чаевые. В США последняя категория доходов может учитываться, так как клиенты обычно ручкой прописывают их сумму на чеке.

Граждане или мигранты, работающие на себя, обязаны декларировать средства, если за год поступления превысят $400. Столь мизерная сумма установлена с целью пресечения бесконтрольного государством денежного оборота, что особенно характерно для фриланса. Составленная декларация проверяется американскими налоговиками. Если плательщик не учел полагаемые льготы, документ не примут.

Взгляд по сторонам

Ввести налог на смерть в других странах пока тоже не додумались. Правда, американцам этот термин хорошо известен: налогом на смерть в США называют налоги на наследуемое имущество, которые президент Трамп, к слову, обещал отменить.

По американским законам наследникам необходимо выплатить солидные суммы денег, если они принимают бизнес или, допустим, ферму скончавшегося родственника. Для многих это оказывается непосильной задачей, поэтому семейное дело продается или закрывается.

Российским бизнесменам, кстати, в скором времени могут разрешить оформлять наследственные фонды, которые будут управлять бизнесом после смерти предпринимателя на этапе оформления наследства.

Ответить на вопрос, в каких странах есть налог на смерть, можно односложно. В трактовке российских СМИ – ни в каких. Но во многих есть налог на наследство, который часто именуют «смертоносным». В Соединенных штатах его не платят, только если рыночная стоимость имущества меньше 675 тысяч долларов. Затем включается повышающий коэффициент, который с 37% доходит до 55.

А вот японцам приходится платить и того больше – верхний предел налоговой ставки за очень дорогостоящий бизнес может превышать для них 70%. В сущности, налогом облагается заработанный и накопленный за годы жизни капитал. Введение такого налога считается одним из самых вредных для экономики любой страны, ведь он снижает стимул граждан к заработкам и накоплениям.

Беспокоиться о том, будет ли налог на смерть введен в России, не стоит, а вот следить за информацией об изменениях на ритуальном рынке и изучать собственные права нужно непременно.

Налоговая система в США

На 2019 год в стране свобод имеется довольно сложная и не совсем понятная для иностранца система налогообложения граждан. Сегодня каждый американец обязан выплачивать четыре основных вида налога.

Размер федерального налога по всем штатам Америки

- Основной подоходный налог (федеральный налог). Его выплачивают все без исключения сотрудники различных компаний и корпораций, в том числе его обязаны платить из своего дохода сами работодатели. Так как на 2018 год более 90% американцев работает в различных частных фирмах, то этот налог можно назвать основным. Процентная ставка на него может изменяться в зависимости от размеров предприятия и его доходов, а также от экономической ситуации в определённом штате. Сотрудники государственных предприятий могут получать льготы или частично освобождаться от подобного налога.

- Налог от штата и города (местный). Это скорее не совсем налог, а сборы на улучшение инфраструктуры города и штата. Однако каждый гражданин Америки обязан произвести выплаты на нужды своей малой родины. Размер налога напрямую зависит от экономической ситуации в штате, городе и стране в целом. Если вы откажетесь платить налог штату и городу, то вас могут оштрафовать.

- Налог на недвижимость. С налогом на недвижимость сталкивались и жители нашей страны, но если у нас он составляет около 1,5-2% от стоимости недвижимости, то в Штатах нет чёткой процентной ставки. Всё опять зависит от того, находитесь ли вы в браке, имеются ли у вас дети, а также ещё зависит от штата и города проживания, от экономической ситуации в стране в целом, от вашего официального дохода. Поэтому иметь недвижимость в США может быть как выгодно, так и невыгодно.

-

Налог с продажи. Это своего рода аналог нашего НДС. Данным налогом облагается прибыль с продаж. Такой налог обязаны платить различные компании, а также граждане, покупающие определённые товары.

- Карта американских штатов с указанием размера налога с продажи.

Налог с продаж

Налог с продажи обычно сразу включается в стоимость покупки.

Получается, что средняя налоговая ставка по стране составляет около 33-35% от прибыли за год (включая и налог на недвижимость, продажи и т. д). Также налоговая система США предусматривает определённые льготы для некоторых граждан. Например, если ваш доход менее 15000$ в год, то вы входите в категорию малоимущих граждан и, соответственно, платите меньше остальных – около 25% от своего дохода.

Каков подоходный налог в США и других странах мира

Подоходный налог в США и других странах мира интересует не только специалистов, но и читателей. У многих из них возникает вопрос об отличиях налоговых систем и платежей, в том числе и по подоходному налогу в США. Рассмотрим эти особенности в настоящей статье.

Подоходный налог в США 2017-2020

Подоходный налог во Франции 2017-2020

Подоходный налог в Швеции

Подоходный налог в Норвегии

Подоходный налог в Испании

Подоходный налог в Великобритании

Подоходный налог в Англии

Подоходный налог в европейских странах

Минимальный подоходный налог в Европе

Подоходный налог в Америке

Корпоративный подоходный налог в Казахстане

Подоходный налог в других странах мира

Подоходный налог в США 2017-2020

Подоходные налоги в США берут с 1913 года. Законодательство США по налогам сложно для первого восприятия. Кодекс внутренних доходов, принятый в 1954 году, является его основой. Вносимые в кодекс изменения оформляют новыми разделами. Решения Казначейства США являются постановлениями для Службы внутренних доходов (IRS), согласно которым она работает с налогоплательщиками.

Подоходный налог в США должны платить все его резиденты независимо от того, где они проживают и в какой стране получают доход. При расчете налогооблагаемой базы учитывают различные виды вычетов.

После оформления декларации о налогах он оплачивается в 3 адреса:

- на федеральный уровень;

- непосредственно штату, где проживает декларант;

- городу или округу (местные налоги).

Нужно отметить, что ставки налогов на каждом уровне свои и даже могут отсутствовать.

Ставки налогов федерального уровня колеблются в пределах от 10 до 39,6% и рассчитываются от уровня дохода. В зависимости от того, кто оформляет декларацию (одиночка или супружеская пара), необлагаемая база равна 9 075–18 150 долларов США. При доходе от 406 751 доллара США налог берут по ставке 39,6%.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения. При этом количество штатов, где налог не берут, тоже может меняться.

О видах вычетов, применяемых в России, читайте в рубрике «Налоговые вычеты по НДФЛ в 2019-2020 годах».

Подоходный налог во Франции 2017-2020

Во Франции расчет подоходного налога производит налоговая служба. Все доходы французов делятся на 8 категорий. По каждой из них имеется своя методика расчета с учетом применяемых льгот и вычетов. Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год. Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью.

Подоходный налог во Франции берется с дохода по прогрессивной шкале (от 5,5 до 75%). Необлагаемый минимум составляет 6 011 евро в год. Максимальную ставку 75% применяют при доходе семьи в 1 000 000 евро.

Кто обязан платить

Налоговое законодательство США разделяет людей на резидентов и временно пребывающих в стране и получающих в ней доходы.К первой группе относятся граждане Америки. Также в нее входят резиденты, проживающие в Соединенных Штатах длительный период. Он рассчитывается по проведенному количеству дней в течение последних 3 лет. Законодательством учитывается 100% прожитых в Америке суток в текущем году, треть в прошлом и шестая часть в позапрошлом. Если в сумме наберется 183 дня, присваивается статус резидента.

В обязанность резидентов входит ежегодно подавать декларацию. Это должны делать даже иностранцы, однако, между США и РФ действует договор об избежании двойного налогообложения. Во вторую группу входят граждане иных государств без статуса резидента (проводят в США меньше 183 суток, по формуле). Они тоже выплачивают налоги с полученных доходов. Например, у боксера, приехавшего в страну для проведения боя и вернувшегося на родину, изымут фиксированный сбор по установленной ставке.

Штаты — оффшоры в Америке

Обращаясь к нам за услугой по открытию американских LLC или C-Corporation, клиенты часто интересуются, есть ли в США штаты-оффшоры? К сожалению, безналоговые штаты – это миф.

Почему данное заблуждение так распространено? Дело в том, что определенные регионы в Америке, такие как: Аляска, Флорида, Техас, Вашингтон и еще как минимум три штата известны тем, что налог на прибыль не нужно платить на уровне штата. Но тут всплывают другие обстоятельства. Налоги могут отсутствовать на уровне штата, но на федеральном уровне их никто не отменял. Речь идет о трехуровневой системе налогообложения. Более того в некоторых штатах, взамен налога на прибыль может быть введен другой налог. Например, в Делавэре вместо «налога на прибыль» введен «франшизный налог», который составляет стандартные 300 долларов.

Вывод: Иностранные инвесторы и бизнесмены, которые планируют зарегистрировать американскую компанию в США, должны понимать, что офшорного штата в Америке попросту нет

Важно уделить внимание налоговой оптимизации, которая зависит от выбранного типа компании, штата регистрации фирмы и объемов деятельности и структуры бизнеса

Оффшорная компания

Бесплатная консультация

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

Доходы, освобождаемые от налогообложения

В НК в статье 217 перечислены случаи, когда подоходный налог с доходов не взимается. В данной статье подробно описаны виды доходов и категории граждан, освобождаемые от удержаний НДФЛ. В частности, к ним относятся:

Государственные пособия, в том числе пособия безработным, по беременности и родам

Обратите внимание: выплаты по по уходу за больным членом семьи и по временной нетрудоспособности налогом на доходы облагаются в общем порядке.

Стипендии.

Все виды пенсий и социальных доплат, назначаемых в порядке действующего законодательства.

Материальная помощь в сумме до 4000 рублей в год. Сумма, превышающая данный предел облагается НДФЛ

Различные виды компенсаций в пределах норм по действующему законодательству

Это командировочные и суточные расходы, компенсации за бесплатное питание и проживание отдельным категориям работников. Но при увольнении работника с начислений за неиспользованный отпуск необходимо удержать НДФЛ.

Алименты, получаемые на основании .

Перечень этой статьи содержит 55 пунктов, и все они отражают конкретные условия и виды доходов, с которых не начисляют НДФЛ. Подоходный налог с минимальной зарплаты удерживается на таких же основаниях, как и с более высоких доходов работников.

С налогом на доходы физических лиц (сокр. НДФЛ) или подоходным налогом знаком каждый трудоустроенный человек, поскольку это основной и обязательный налог на заработную плату. Подоходный налог рассчитывается следующим образом:

1. Суммируются все доходы, к окладу прибавляются различные премии, поощрения и другие выплаты.

2. Из полученной суммы вычитаются официальные расходы.

3. Из полученного итога берется 13 или 30%.

Какой процент следует применить, зависит от того, кем является работник – резидентом или нерезидентом. Налоговый резидент – это человек, который пробыл в РФ 183 дня за последний год. Налоговая ставка для резидентов составляет 13%, для нерезидентов 30%. На государственные пособия, материальную помощь, вознаграждения за донорскую кровь, алименты, пенсии, стипендии и другие компенсации подоходный налог не налагается.

Прежде чем рассчитывать размер НДФЛ необходимо осуществить налоговый вычет, который представляет собой положенную по закону льготу. Налоговые вычеты составляют 3000, 1400 и 500 рублей. Одна из этих сумм в зависимости от категории лица вычитается, затем налог рассчитывается из полученного остатка. Например, доход женщины составляет 10 000 рублей, она как мать несовершеннолетнего ребенка имеет льготу 1 400 рублей. НДФЛ будет взиматься из расчета 10000-1400=8600 рублей.

Каждый гражданин может ежемесячно пользоваться стандартными социальными льготами, имущественный вычет в случае продажи жилья или уплаты процентов по ипотеке предоставляется единожды. Стандартный вычет предоставляется, когда доход меньше 20 тысяч рублей, на детей – пока доход меньше 289 тысяч. Социальный вычет часто берется на обучение или лечение. Подробную информацию о налоговых вычетах можно найти в статье Налогового кодекса №218.

Если налогоплательщик подпадает под несколько категорий вычетов, учитываться будет максимальная сумма. В случае отпуска или болезни работника подоходный налог рассчитывается по среднему заработку. Сотрудники, которые трудятся по договору подряда, также обязаны платить налог. Вычет алиментов производят после вычета подоходного налога.

НДФЛ взимается с любой зарплаты, в том числе и с минимальной. Если за расчетный период работник был в отпуске или на больничном, подоходный налог начисляется из среднего заработка. Суммируется весь доход за расчетный период, затем делится на количество дней в периоде, полученный итог умножается на количество отработанных человеком дней. С итоговой суммы и будет рассчитываться НДФЛ

При подсчете зарплаты и НДФЛ принимаются во внимание пенсионные, медицинские, страховые взносы и плата в Фонд соцстрахования

Налоговые льготы

Огромные льготы имеют фермерские хозяйства, благодаря которым в ряде ситуаций (особенно в засушливые годы) некоторые компании сводят налоговую базу к нулю.

После «фермерских» льгот большое внимание уделяется также вопросу льготного обложения индивидуальных инвесторов, вкладывающих средства в малый инновационный бизнес. Заинтересованность государства в их поддержке очевидна

Так, для лиц, ставки подоходного налога которых установлены в размере 28, 31, 36 и 39,6%. Фактическая ставка обложения прироста капитала находится на уровне 14%. Для инвесторов, обычная ставка которых равна 15%, реальная составляет только 7,5%. Основная ставка налога на корпорации установлена в размере 34% и вносится по следующей схеме: корпорация уплачивает 15% за первые $50 тыс. налогооблагаемого дохода, 25% — за следующие $25 тыс., свыше $75 тыс. — 34%. Кроме того, на доходы в пределах от $ 100 тыс. до $335 тыс. установлен дополнительный сбор в размере 5%.

Ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий. Что касается доходов, обеспечиваемых поступлениями от взносов на социальное страхование (social insurance tax), то они имеют тенденцию к росту

Комбинированная ставка для наемных работников и работодателей составляет 15,3%. Налоги с наследств и дарений (inheritance and gift taxes) физические лица платят по ставке от 18 до 55% (если стоимость имущества превышает $600 тыс.). Их доля в общем объеме федеральных налоговых поступлений невысока (12%) и имеет тенденцию к снижению за счет повышения значимости этого налога на местном уровне.

Структура налоговых доходов 50 штатов США существенно отличается от федеративной. В целом собственные поступления составляют приблизительно 80% общих доходов, оставшиеся 20% — это федеральные субсидии (гранты). Доля в общем объеме поступлений налога с продаж (sales tax) достигает 30-40%. Объектом его обложения является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются в диапазоне 48%. Подоходный налог с населения взимается в 44 штатах, в остальных он «переходит» органам местного самоуправления. Ставки налога варьируются в диапазоне от 2 до 10%; объекты обложения этим налогом различаются. Но с целью унификации и удобства использования большинство штатов исчисляют свои ставки как определенный процент от базового, федерального, налога. При этом в них имеется своя форма налоговой декларации, а суммы уплаченного налога штата вычитаются при определении обязательств субъектов налогообложения по федеральному налогу.

Особенности налоговых сборов в Америке для нерезидентов

Если вы не являетесь полноправным гражданином страны, а только временно проживаете в США на правах иностранца, то для вас все налоговые издержки будут связаны с двумя категориями доходов:

- доход, полученный в результате любой торговой, а также коммерческой деятельности на территории страны — ECI (Effectively Connected Income). Налог по данному доходу рассчитывается по прогрессивной ставке, которая ничем не отличается от той, которая предусматривается для резидентов страны, и зависит не только от суммы прибыли, но и от многих сопутствующих обстоятельств. При оформлении налоговой декларации данный тип дохода уточняется на самой первой странице формы 1040NR, U.S. Nonresident Alien Income Tax Return;

- доход, подпадающий под категорию FDAP (Fixed, Determinable, Annual, or Periodical — фиксированный, определяемый, годовой или периодический). Такой тип дохода может быть любым, но чаще всего речь о пассивном доходе, например, проценты по банковскому депозиту, дивиденды, доход с аренды, различные отчисления и гонорары. Данный доход подлежит налогообложению по фиксированной ставке в 30%, однако при соблюдении особых процедур данную ставку можно существенно уменьшить.

При уплате налогов по своим доходам стоит помнить о возможностях избежания двойного налогообложения в случае, если между США и вашей страной заключено соответствующее соглашение. Что касается налогообложения доходов с криптовалют, то как активы, больше всего похожие на ценные бумаги, они подпадают под категорию FDAP, в подкатегорию “прирост капитала”.

Особенности подоходного налога в США

Определённый процент с полученных доходов американцы платят, даже находясь за пределами государства. Подоходный налог взимается и с граждан других стран, находящихся в Америке установленное время, и даже с нелегальных мигрантов (16-я поправка к Конституции).

Сетка подоходного налога выглядит следующим образом:

- Для одиноких американцев:

доход до $7000 – 10%;

до$ 28 000 – 15%;

до $68 000 – 25 %;

до $143 000 – 28%;

до $311 000 – 33%;

свыше $311 000 – 35%;

- Для супругов:

до $14 000 – 10%;

до$ 58 000 – 15%;

до $114 000 – 25%;

до $174 000 – 28%;

до $311 000 – 33%;

свыше $311 000 – 35%.

Существует необлагаемый минимум, зависящий от целого ряда факторов.

- Доход в $7000 не будет облагаться налогом для одинокого человека до 65-ти лет, в $10000 – для овдовевших. У семейной пары этой возрастной категории ставка снижается до $3000 на каждого.

- Супругам старше 65-ти лет полагаются большие налоговые льготы.

- Ставка подоходного налога зависит также от числа работающих в семье, количества иждивенцев, причастности к выделенным социальным группам.

Уменьшить сумму подоходного налога можно при помощи благотворительных взносов, инвестиций в медицину, Учебный и Пенсионный фонды.

Иммигранты, официально работающие в США, обязаны платить следующие налоги:

Federal Income Tax – 10%-39%

Social Security Tax – 6,2%

Medicare Tax – 1,45%

State Tax – 0%-11%

Важным фактором является широкая самостоятельность штатов в налогообложении. В налоговом законодательстве не существует перечня налогов 2-го и 3-го уровней, штаты и муниципалитеты обладают правом устанавливать на своей территории любые налоги, конечно, в рамках принципов Конституции. В девяти штатах Америки подоходный налог не взимается вообще.

- В Теннесси и Нью-Гемпшире налогом облагаются только проценты, начисленные на депозиты и дивиденды.

- Вайоминг – жители не платят не только подоходный, но и налог с полученной прибыли.

- В Колумбии и Техасе существует налог для богатых граждан, что позволяет большинству населения не платить налоги со своих доходов.

- Власти штата Северная Дакота обложили налогом банковскую франшизу и ввели акциз на табачные изделия, освободив от уплаты подоходного налога жителей штата.

- Бюджет штата Невада пополняется налогами на азартные игры, что также позволяет отказаться от налога на доходы населения.

- Во Флориде бюджет наполняют налоги на недвижимость и процент с продаж.

- Жители Аляски освобождены от уплаты подоходного налога с 1980-го года.

Как управлять нераспределенной прибылью оффшорной корпорации – итоги

В большинстве случаев, избыточные средства компании, будь то иностранная, местная или оффшорная корпорация, используются для инвестиций обратно в собственный бизнес или для выплат дивидендов акционерам (редко). В первом случае это закупка оборудования, привлечение новых партнеров, расчет по кредитным обязательствам и прочее. Главное, чтобы инвестиции сохранились и увеличили положительный баланс компании, а, следовательно, и прибыль акционеров.

Но всегда существуют свои тонкости, в том числе относительно оффшорных корпораций под управлением граждан/лиц США:

- Резиденты США имеют право на вычет из налогооблагаемой базы на зарубежный доход (FEIE), что в 2021 году составляет 108 700 долларов. Такой вариант можно использовать в том числе для распределения лишней прибыли оффшорной корпорации без налоговых обязательств, начисляя зарплату самому себе в рамках доступного лимита. Но, следует помнить, что если подать заявку на FEIE с опозданием на 1 день, то получить льготу нельзя.

- При грамотном структурировании бизнеса в оффшоре, можно претендовать на отмену или отсрочку налога США на 100% от активной прибыли оффшорной корпорации. Но, отчетность в Налоговое управление Штатов должна проходить «как дома», за нарушение которой предусмотрены серьезные штрафы.

- Пассивная иностранная компания PFIC не может получить отсрочку по налогам и хранить нераспределенную прибыль оффшоре, если ее деятельность связана с услугами и признается IRS, не как активный бизнес, а как хобби.

Прибыль в оффшорной корпорации может быть использована для накоплений и последующих инвестиций без уплаты налогов. Для того, чтобы грамотно спланировать оффшорный бизнес, начните с консультации опытных экспертов нашего портала.