Interest rates and bank rate

Содержание:

- Our use of cookies

- Our use of cookies

- Британские розничные банки

- 19 век

- E

- Our use of cookies

- G

- Governance of RTGS and CHAPS

- 21-й век

- Bank of England founded

- Forgeries in the Restriction Period

- Our use of cookies

- F

- Выпуск банкнот Банком Англии

- Our use of cookies

- UK crashes out of the European Exchange Rate Mechanism

- Рейтинг надежности банков Великобритании

- When we share data

- Our use of cookies

- строительство

- Engagement with CHAPS users

We use necessary cookies to make our site work (for example, to manage your session). We’d also like to use some non-essential cookies (including third-party cookies) to help us improve the site. By clicking ‘Accept recommended settings’ on this banner, you accept our use of optional cookies.

| Necessary cookies | Analytics cookies | |

|---|---|---|

| Yes | Yes | Accept recommended cookies |

| Yes | No | Proceed with necessary cookies only |

Necessary cookies enable core functionality on our website such as security, network management, and accessibility. You may disable these by changing your browser settings, but this may affect how the website functions.

We use necessary cookies to make our site work (for example, to manage your session). We’d also like to use some non-essential cookies (including third-party cookies) to help us improve the site. By clicking ‘Accept recommended settings’ on this banner, you accept our use of optional cookies.

| Necessary cookies | Analytics cookies | |

|---|---|---|

| Yes | Yes | Accept recommended cookies |

| Yes | No | Proceed with necessary cookies only |

Necessary cookies enable core functionality on our website such as security, network management, and accessibility. You may disable these by changing your browser settings, but this may affect how the website functions.

Британские розничные банки

Эти банки предоставляют розничные услуги населению. Розничные банки обычно известны как банки на главной улице, потому что у них есть несколько отделений, расположенных в коммерческой части больших и малых городов по всей Великобритании. Однако четыре британских розничных банка не имеют физических отделений.

На рынках розничных и коммерческих банковских услуг доминируют пять крупных банков. HSBC, Barclays, Lloyds Banking Group, NatWest Group и испанский Santander UK, которые управляют более чем одним банковским брендом в Великобритании.

| банк | Год

Стандартное восточное время. |

Штаб-квартира | Итого активы ( млрд фунтов ) | Сотрудники | ветви

в Великобритании |

|---|---|---|---|---|---|

| Атом Банк | 2013 | Дарем, Соединенное Королевство | 2,8 | 357 | Только онлайн |

| Банк Ирландии Великобритания | 1783 г. | Лондон , Англия | 1,700 | ||

| Barclays | 1690 | Лондон, Англия | 873 | 1,542 | |

| HSBC Великобритания | 1865 г. | Лондон, Англия | 1,998 | 511 | |

| Данске Банк Великобритания | 1824 г. | Белфаст , Северная Ирландия | |||

| Банковская группа Lloyds † | 2009 г. |

Эдинбург , Шотландия , зарегистрированный офис

Лондон , Англия , Оперативный штаб |

794 | ||

| Метро Банк | 2010 г. | Лондон, Англия | 21,6 | 2 831 | 77 |

| Monzo | 2015 г. | Лондон, Англия | 0,6 | 1,600 | Только онлайн |

| NatWest Group †† | 1968 г. | Эдинбург , Шотландия | 691,0 | ||

| Сантандер Банк | 2010 г. | Лондон, Англия | 25 872 | 857 | |

| Starling Bank | 2014 г. | Лондон, Англия | 1.2 | Только онлайн | |

| T andem Bank | 2015 г. | Лондон, Англия | 0,5 | Только онлайн | |

| Кооперативный банк | 1872 г. | Манчестер , Англия | 3 350 | 152 | |

| TSB Bank | 1810 г. | Эдинбург , Шотландия | 7 000 | 536 | |

| Virgin Money ( Clydesdale Bank и Yorkshire Bank ) | 1995 г. | Ньюкасл-апон-Тайн , Англия | 90,5 | 79 |

Список розничных банков значительно сократился в результате глобального финансового кризиса 2007/2008 годов ( GFC ).

Northern Rock, которая была строительным обществом, прежде чем стать банком в 1997 году, обанкротилась после первого за 150 лет банкротства банков в Великобритании. Он был национализирован правительством Великобритании 22 февраля 2008 года, а затем продан Virgin Money 1 января 2012 года.

Bradford & Bingley была национализирована в 2008 году и продана Abbey National, которая 11 января 2010 года переименовала Сантандер . Они также приобрели Alliance & Leicester и в 2010 году объединились с Santander UK .

18 сентября 2008 года Lloyds TSB plc заключила подтвержденное соглашение о приобретении HBOS plc , которое вступило в силу 19 января 2009 года, когда HBOS была приобретена и передана в Lloyds Banking Group .

19 век

Банкнота 50 фунтов стерлингов Бристольского банка, доказательство. Бристоль, Англия, 1830-е гг. На выставке в Британском музее в Лондоне.

23 октября 1826 г. был образован новый акционерный банк Lancaster Banking Company. Однако ранее в том же году банк Bristol Old был преобразован из частного в акционерный банк, что сделало его первым акционерным банком. За этим быстро последовали другие учреждения, такие как Банковская компания округа Манчестер и Ливерпуль и Национальный провинциальный банк . National Provincial был первым банком, который считался действительно национальным банком с двадцатью филиалами в Англии и Уэльсе.

В 1844 году правительство приняло Закон о банковской хартии, регулирующий выпуск банкнот. Два краха банковской системы, один в 1866 году, а другой в 1878 году, нанесли значительный ущерб репутации, но в результате улучшилось ведение учета и бухгалтерский учет. Возникшие в результате новые организации превратились в огромную бюрократию с советом директоров, генеральным менеджером, секретарем и армией бухгалтеров.

В 1896 году двадцать небольших частных банков образовали новый акционерный банк. Ведущие партнеры нового банка, получившего название Barclay and Company , уже были связаны сетью семейных, деловых и религиозных отношений. Компания стала называться Quaker Bank, потому что это было семейной традицией семей-основателей. Этот банк в конечном итоге стал Barclays PLC .

E

EAC — Environmental Audit Committee

EAD — exposure at default

EBA — European Banking Authority

EBITDA — earnings before interest, taxes, depreciation and amortisation

EC — European Commission

ECAI — external credit assessment institution

ECB — European Central Bank

ECC — Economic Consultative Committee

ECL — expected credit loss

ECTR — Extended Collateral Term Repo

ED — Executive Director

EDTF — Enhanced Disclosure Task Force

EEA — European Economic Area

EEA — Exchange Equalisation Account

EFFR — effective federal funds rate

EFSF — European Financial Stability Facility

EIOPA — European Insurance and Occupational Pensions Authority

ELA — emergency liquidity assistance

EME — emerging market economy

EMIR — European Market Infrastructure Regulation

EOTHO — Eat Out to Help Out

ERI — exchange rate index

ERM — equity release mortgage

ESA — European Supervisory Authorities

ESCB — European System of Central Banks

ESFS — European System of Financial Supervision

ESMA — European Securities and Markets Authority

ESRB — European Systemic Risk Board

ET — Executive Team

ETF — exchange-traded fund

EU — European Union

EUI — Euroclear UK & Ireland Limited

Euribor — euro interbank offered rate

We use necessary cookies to make our site work (for example, to manage your session). We’d also like to use some non-essential cookies (including third-party cookies) to help us improve the site. By clicking ‘Accept recommended settings’ on this banner, you accept our use of optional cookies.

| Necessary cookies | Analytics cookies | |

|---|---|---|

| Yes | Yes | Accept recommended cookies |

| Yes | No | Proceed with necessary cookies only |

Necessary cookies enable core functionality on our website such as security, network management, and accessibility. You may disable these by changing your browser settings, but this may affect how the website functions.

G

G7 — group of seven major economies: Canada, France, Germany, Italy, Japan, the United Kingdom and the United States.

G10 — Belgium, Canada, France, Germany, Italy, Japan, the Netherlands, Sweden, Switzerland, the United Kingdom and the United States

G20 — group of twenty finance ministers and central bank governors

GFC — global financial crisis

GfK — Gesellschaft für Konsumforschung — Germany’s largest market research institute.

GLAC — gone-concern loss-absorbing capacity

GDP — gross domestic product — GDP is a measure of the size and health of a country’s economy over a period of time (usually one quarter or one year). It is also used to compare the size of different economies at a point in time.

Governor — in addition to their duties as Governor, they also chair the Monetary Policy Committee, Financial Policy Committee and the Board of the Prudential Regulation Committee.

G-SIB — global systemically important bank

G-SIFI — Globally Systemically Important Financial Institution

G-SII — global systemically important insurer

GUUG — group on UTI and UPI Governance

Governance of RTGS and CHAPS

We have dedicated governance arrangements for the RTGS infrastructure and CHAPS payment system.

The RTGS/CHAPS Board (the Board) provides strategic leadership for the RTGS infrastructure and CHAPS payment system. The Board operates within the Bank’s wider governance structure, reporting to the Governor and Court.

The Board supports the delivery of the Bank’s mission to promote the good of the people of the United Kingdom by maintaining monetary and financial stability. It also seeks to promote efficiency, innovation and competition in sterling payments, wherever that can be safely done without impairing stability.

As operator of a systemically important payment system, the Bank is accountable for the end-to-end risk management of the CHAPS payment system. The Board supports this through the oversight of all risks that could affect the payment system’s resilience.

For both RTGS and CHAPS, the Board is responsible for:

- setting strategic aims

- setting risk tolerances

- reviewing the risk management frameworks and overseeing the risk profiles and risk mitigation

- reviewing the audit programme

- reviewing business continuity and crisis management

21-й век

В настоящее время большинство банков в Соединенном Королевстве предлагают очень похожие услуги, отличающиеся только разными процентными ставками. Действительно, совсем недавно возникла тенденция не рекламировать процентные ставки, поскольку это позволяет избежать того, чтобы банки предлагали такие рекламируемые ставки по крайней мере 60% своих клиентов.

В 2006 году Управление добросовестной торговли обнаружило, что банки использовали штрафные банковские сборы по кредитным картам, и предложило банкам ограничить размер такого штрафа до 12 фунтов стерлингов. Штрафные санкции или заранее оцененные убытки являются незаконными в контрактном праве Великобритании, если они не представляют собой реальную стоимость нарушения контракта, понесенного в результате несанкционированного овердрафта или отклоненного чека .

Это решение OFT было принято многими клиентами для распространения на их личные банковские счета, и впоследствии система судов по делам мелких тяжб в Великобритании была наводнена случаями, когда клиенты требовали возврата этих «незаконных» штрафов. Сообщается, что с веб-сайта MoneySavingExpert.com было загружено около 1,8 миллиона шаблонов писем для подачи на банки в суд . В октябре 2009 года Верховный суд отменил предыдущие постановления, которые позволили OFT расследовать обвинения в овердрафте, положив конец таким искам. Хотя первоначально OFT заявило, что рассмотрит другие способы решения этого вопроса, в ноябре того же года оно решило не предпринимать дальнейших действий.

По состоянию на 11 октября 2008 года краткосрочные обязательства британских банков составляют 156% ВВП или 368% британского национального долга, а средний коэффициент левериджа (активы / чистая стоимость) составляет 24: 1.

Закон о финансовых услугах (реформа банковской системы) 2013 года призывает к изменению парадигмы в сторону принятого в США принципа стратегий предотвращения риска . Это проявляется в форме «ограждения» розничных банковских услуг для защиты потребителей и создания требований о сохранении определенных сумм капитала, которые будут служить буфером против рыночной нестабильности. Эта реформа призвана поддержать укрепляющуюся экономику и является ответом на финансовый кризис 2007–2008 годов .

За последние 40 лет (до 2014 г.) в банковской системе Великобритании произошел «резкий сдвиг», когда общие активы увеличились со 100% ВВП до 450%, и «вероятно, что банковская система Великобритании продолжит быстро расти». из-за его вероятного «сравнительного преимущества» в сфере международных банковских услуг с преобладанием Лондона как финансового центра.

По состоянию на декабрь 2015 года был получен ряд новых банковских лицензий, например, от Атом Банка и .

В 2017 году Business Insider опубликовал список из 18 самых прибыльных банков Соединенного Королевства, заявив, что теперь банки становятся прибыльными после того, как столкнулись с проблемами в течение последних нескольких лет. Первое место занял HSBC с доходом в 5,49 миллиарда фунтов стерлингов, за ним следует Lloyds с прибылью в 4,04 миллиарда фунтов стерлингов.

Bank of England founded

The Bank of England began as a private bank that would act as a banker to the Government. It was primarily founded to fund the war effort against France. The King and Queen of the time, William and Mary, were two of the original stockholders.

The original Royal Charter of 1694, granted by King William and Queen Mary, explained that the Bank was founded to ‘promote the public Good and Benefit of our People’.

In essence, this is still used today in our current mission statement: ‘Promoting the good of the people of the United Kingdom by maintaining monetary and financial stability’.

The Bank of England opened for business on 1 August 1694 in temporary accommodation in the Mercers’ Hall in Cheapside. It had a staff of just 17 clerks and two gatekeepers.

Forgeries in the Restriction Period

The Restriction Period (1797 to 1821) temporarily removed the Bank of England’s obligation to exchange banknotes for an equivalent value of gold. It was brought in due to a shortage of gold caused by overprinting of banknotes.

This period provided the conditions in which forgery could thrive, because the Bank of England issued low-denomination notes (£1 and £2) for the first time to compensate for the shortage of gold coin. These notes were handled by people who were not used to paper currency and who were often illiterate. They quickly became the natural dupes of the forgers.

Forgery of Bank of England banknotes was considered a capital offence, and over 300 people were hanged during this period. The Bank of England Archive contains much of the Freshfields Prison correspondence between the Bank of England and prisoners held on forgery charges.

We use necessary cookies to make our site work (for example, to manage your session). We’d also like to use some non-essential cookies (including third-party cookies) to help us improve the site. By clicking ‘Accept recommended settings’ on this banner, you accept our use of optional cookies.

| Necessary cookies | Analytics cookies | |

|---|---|---|

| Yes | Yes | Accept recommended cookies |

| Yes | No | Proceed with necessary cookies only |

Necessary cookies enable core functionality on our website such as security, network management, and accessibility. You may disable these by changing your browser settings, but this may affect how the website functions.

F

FCA — Financial Conduct Authority — the regulator of the conduct of financial services firms and financial markets in the UK.

FCCM — Financial Collateral Comprehensive Method

FDI — foreign direct investment

FDSF — Firm Data Submission Framework

Federal Reserve — the central bank of the United States (also known as ‘the Fed’).

FEMR — Fair and Effective Markets Review

FICC — fixed income, currency and commodities

Financial sector continuity — the three UK financial authorities — the Bank of England, HM Treasury and the Financial Conduct Authority — work together to make sure the UK financial sector runs smoothly, efficiently and effectively.

FINREP — financial reporting

FinTech — financial technology

FISIM — financial intermediation services indirectly measured

FLS — Funding for Lending Scheme — a scheme launched by the Bank of England and the Treasury in 2012, to encourage bank and building societies to lend more to households and businesses.

FMI — Financial market infrastructure — the network processes and systems that allow financial transactions to take place.

fmi CBCM — FMI Cross-Border Crisis Management

FMID — Financial Market Infrastructure Directorate (of the Bank of England)

FMLC — Financial Markets Law Committee

FOIA — Freedom of Information Act

FOMC — Federal Open Market Committee

FOS — Financial Ombudsman Service

FPC — Financial Policy Committee — our committee that identifies, monitors and takes action to remove or reduce risks in the financial system — to protect and enhance its resilience.

FPS — Faster Payments Service

FRC — Financial Reporting Council

FRN — floating-rate note

FSA — Financial Services Authority

FSAC — Financial System Advisory Committee

FSAP — Financial Sector Assessment Program

FSB — Financial Stability Board — an international body that monitors and makes recommendations about the global financial system.

FSCS — Financial Services Compensation Scheme

FSMA — Financial Services and Markets Act 2000 — an Act of the UK Parliament that created the Financial Services Authority (FSA) as a regulator for insurance, investment business and banking, and the Financial Ombudsman Service to resolve disputes as a free alternative to the courts. In 2013 the FSA was replaced by the Prudential Regulation Authority (part of the Bank of England) and the Financial Conduct Authority.

FSR — Financial Stability Report — our bi-annual report that sets out our Financial Policy Committee’s view on the stability of the UK financial system and what it is doing to remove or reduce any risks to it.

FSSR — Financial Stability Strategy and Risk

FTA — free trade agreement

FTSE — Financial Times Stock Exchange

FVA — funding valuation adjustment

FVO — fair value option

FVOCI — fair value through other comprehensive income

FVTPL — fair value through profit and loss

FX — foreign exchange

FXJSC — The London Foreign Exchange Joint Standing Committee — a forum about the wholesale foreign exchange market.

Выпуск банкнот Банком Англии

Банк выпускает банкноты с 1694 года. Банкноты первоначально писались от руки; хотя с 1725 года они были частично напечатаны, кассиры по-прежнему должны были подписать каждую банкноту и сделать ее платежеспособной. С 1855 года банкноты начали печатать полностью. До 1928 все банкноты были «Белые Банкноты», напечатанные в черном цвете и с пустой обратной стороной. В 18 и 19 веках были выпущены белые банкноты номиналом 1 и 2 фунта стерлингов. В течение 20-го века были выпущены белые банкноты номиналом от 5 до 1000 фунтов стерлингов.

До середины 19-го века коммерческим банкам разрешалось выпускать свои собственные банкноты, и банкноты, выпущенные провинциальными банковскими компаниями обычно были в обращении. Согласно Закону о банковской хартии 1844 года начался процесс ограничения эмиссии банкнот; новым банкам было запрещено выпускать свои собственные банкноты, а существующим эмиссионным банкам запрещено расширять их выпуск. Поскольку провинциальные банковские компании объединялись, что бы сформировать более крупные банки, они теряли свое право выпускать банкноты, и английская частная банкнота в конце концов исчезла, оставив Банку монополию эмиссии банкнот в Англии и Уэльсе. Последним частным банком, который выпустил свои собственные банкноты в 1921 года в Англии и Уэльсе был Фокс, Фаулер и компания. Тем не менее, ограничения Закона 1844 года затрагивали только банки Англии и Уэльса, и сегодня три коммерческих банка Шотландии и четыре Северной Ирландии, под управлением Банка, продолжают выпускать свои собственные банкноты.

В начале Первой мировой войны был принят Закон 1914 года о валютах и банкнотах, который предоставил временные полномочия Казначейству Великобритании по выпуску банкнот номиналом 1 фунт стерлингов и 10/ — (десять шиллингов). Казначейские банкноты имели полный статус законного средства платежа и были не конвертируемым в золото через банк; они заменили золотую монету в обращении, для того, чтобы предотвратить падение курса фунта стерлингов и позволить закупать сырье для производства вооружения. На этих банкнотах фигурировал образ короля Джоржа V (На банкнотах Банка Англии не изображали монарха до 1960 года). На каждой банкноте говорилось следующее:

СОЕДИНЕННОЕ КОРОЛЕВСТВО ВЕЛИКОБРИТАНИИ И ИРЛАНДИИ — Денежные банкноты — это законное средство платежа на выплату любой суммы — выпускается лордами-уполномоченными Казначейства Его Величества в соответствии с Законом полномочного органа Парламента (4 и 5 Гео В с.14).

Казначейские банкноты выпускались до 1928 года, когда согласно Закону 1928 года о валютах и банкнотах банкам вернули выпущенные банкноты. Банк Англии выпустил банкноты номиналом десять шиллингов и один фунт в первый раз 22 ноября 1928 года.

Во время Второй мировой войны действовала немецкая операция «Бернхард», во время которой была предпринята попытка подделать банкноты номиналами от 5 до 50 фунтов стерлингов, производя ежемесячно в течении 1943 года 500000 банкнот. Первоначальный план состоял в том, что бы сбросить на парашютах деньги над Великобританией для того, что бы дестабилизировать британскую экономику, но банкнотам было найдено более полезное применение для оплаты немецких агентов, работающих по всей Европе. Хотя большинство подделок попало в руки союзников в конце войны, они часто появлялись в течение многих лет после этого, что привело к деноминации банкнот выше 5 фунтов стерлингов, которые были изъяты из обращения.

В 2006 году более 53 млн. фунтов стерлингов в банкнотах, принадлежащих Банку, были украдены из хранилища в Тонбридже, графство Кент.

Современные банкноты печатаются по контракту с Де Ла Рю Каренси в Лоутоне, графство Эссекс.

We use necessary cookies to make our site work (for example, to manage your session). We’d also like to use some non-essential cookies (including third-party cookies) to help us improve the site. By clicking ‘Accept recommended settings’ on this banner, you accept our use of optional cookies.

| Necessary cookies | Analytics cookies | |

|---|---|---|

| Yes | Yes | Accept recommended cookies |

| Yes | No | Proceed with necessary cookies only |

Necessary cookies enable core functionality on our website such as security, network management, and accessibility. You may disable these by changing your browser settings, but this may affect how the website functions.

UK crashes out of the European Exchange Rate Mechanism

The European Exchange Rate Mechanism (ERM) was set up in 1979 to reduce exchange rate variability and achieve monetary stability across Europe. This was seen as preparation for monetary union, which eventually led to the European single currency (the euro). All currencies had to remain within two agreed price points.

The UK joined the ERM in 1990. However, following massive rises in interest rates and intervention in the foreign exchange markets that failed to move sterling from the floor of the ERM, the Government made the decision to pull out, as the cost to try and keep it within the boundaries was deemed too expensive.

The ensuing financial crash was referred to as ‘Black Wednesday’. It was estimated to have cost HM Treasury over £3 billion.

The next day’s interest rate rise to 15% was cancelled, and regular meetings between the Chancellor and the Governor were set up to help the Chancellor with monetary policy.

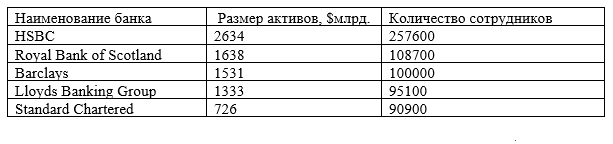

Рейтинг надежности банков Великобритании

У термина «надежность банка» точного определения нет. Многие эксперты трактуют это понятие как способность финансового учреждения без затруднений функционировать на протяжении определенного отрезка времени.

Нельзя путать «надежность» с такими характеристиками, как «устойчивость» и «кредитоспособность»: надежность определяется на основе анализа ряда параметров, в том числе и этих.

Кроме того, рассматриваются финансовые показатели, прежде всего объем активов – чем их больше, тем банк надежнее. Действительно, ведь это значит, что в случае форс-мажора у кредитного учреждения будет достаточно средств для того, чтобы выполнить принятые обязательства.

По критерию «размер активов», который напрямую отражает надежность, топ-5 банков Великобритании по итогам 2021 года представлен в таблице.

Аналитики прогнозируют, что активы банковского сектора Соединенного Королевства достигнут к 2050 году огромных 950 % ВВП (примерно 60 трлн фунтов стерлингов). Такое доверие со стороны клиентов опосредованно подтверждает высокую надежность британских финансовых структур.

In some circumstances, we may need to share personal data with other organisations. This will, in some circumstances, involve sharing special category or criminal personal data. Situations in which we may need to disclose personal data to a third party include:

- to other financial services regulators (for example, the Financial Conduct Authority) and other central banks as part of ongoing supervision or enforcement;

- to external auditors during audits or similar exercises;

- to past or future employers, as part of reference checks for staff;

- to law enforcement agencies or the courts, where this is necessary for crime prevention or detection (including the provision of CCTV footage)

- to third parties who provide elements of services for us (data processors). We have contracts in place with our data processors. This means that they will use personal data only in accordance with instructions provided by the Bank in order to deliver the agreed services. They will hold it securely and retain it for the period we instruct.

We use necessary cookies to make our site work (for example, to manage your session). We’d also like to use some non-essential cookies (including third-party cookies) to help us improve the site. By clicking ‘Accept recommended settings’ on this banner, you accept our use of optional cookies.

| Necessary cookies | Analytics cookies | |

|---|---|---|

| Yes | Yes | Accept recommended cookies |

| Yes | No | Proceed with necessary cookies only |

Necessary cookies enable core functionality on our website such as security, network management, and accessibility. You may disable these by changing your browser settings, but this may affect how the website functions.

строительство

Банк Англии возглавляет управляющий Банка Англии . С марта 2020 года это Эндрю Бейли.

Закон о банковской деятельности 1998 года коренным образом изменил структуру совета директоров банка. Совет директоров должен состоять из управляющего банком, двух заместителей управляющего и 16 директоров. Члены Совета директоров назначаются короной по предложению премьер-министра. Постоянные директора называются исполнительными директорами . Директора , работающие неполный рабочий день ( неисполнительные директора ), нанимаются банками, отраслью или профсоюзами и предназначены, в частности, для представления экономических и социальных интересов. Управляющий отвечает за политику центрального банка и должен представлять ее министру казначейства. Сам министр финансов имеет право давать инструкции Банку Англии в целях защиты общественных интересов.

Закон о банковской деятельности 2009 года предусматривает ряд реформ, направленных на модернизацию совета директоров. Было также решено, что большинство членов должны работать неполный рабочий день. Брэдли Фрид — нынешний председатель совета директоров.

| Фамилия | функция |

|---|---|

| Эндрю Бейли | Управляющий Банка Англии |

| Брэдли Фрид | Председатель совета директоров |

| Бен Бродбент | Вице-губернатор (денежно-кредитная политика) |

| Сэр Джон Канлифф | Вице-губернатор (финансовая стабильность) |

| Сэм Вудс | Вице-губернатор, генеральный директор Управление пруденциального регулирования |

| Сэр Дэвид Рамсден | Вице-губернатор (финансовые рынки) |

| Энн Гловер | Неисполнительный директор |

| Диана Хардинг | Неисполнительный директор |

| Рон Халифа | Неисполнительный директор |

| Диана Ноубл | Неисполнительный директор |

| Фрэнсис О’Грэйди | Неисполнительный директор |

| Ханнеке Смитс | Неисполнительный директор |

| Дороти Томпсон | Неисполнительный директор |

Engagement with CHAPS users

We undertake a range of layered engagement and communication with CHAPS users. This covers financial institutions with direct and indirect access to CHAPS as well as end-users.

Strategic Advisory Forum

We host a CHAPS Strategic Advisory Forum. This is a small focused group to discuss, and provide feedback and advice on, the strategic direction of CHAPS with the Bank. It is chaired by Kevin Brown, one of the independent members of the CHAPS/RTGS Board and meets 4 times a year.

The Forum’s fourteen external members are senior, experienced executives with a good understanding of the broad interests of their sector. The members are drawn from banks, other financial institutions, payment service providers and end-users. However, membership is in an individual capacity, not as a direct representative of their respective organisations.