Система налогообложения и размеры налогов в китае в 2021 году

Содержание:

- Транспортный налог в Китае

- В 1994 году налоговая система Китая претерпела существенные изменения. В настоящее время все налоги КНР разделены на три отдельные группы:

- Налоговые льготы

- Определение расходов для целей налогообложения прибыли

- Налогообложение косметики в Китае

- Особенности налоговой системы Китая

- Международные договоренности КНР в отношении налогообложения

- Пробыл 183 дня в Китае? Налоговый резидент!

- Налог на прибыль в Китае

- Правила подачи деклараций по НДФЛ

- Сколько налогов в Китае: презентация дополнительных пошлин

- Налог на имущество

Транспортный налог в Китае

Компании, индивидуальные предприниматели и физические лица, имеющие коммерческую или пассажирскую технику, обязаны ежегодно платить транспортный налог. В число ТС входят: автомобили, автобусы, грузовые авто, морские суда и прочее. Исчисление зависит от вида транспорта:

- за пассажирский платят от 60,0 до 320,0 юаней за единицу;

- за грузовой – от 16,0 до 60,0 юаней/тн;

- по судну берется от 1,5 до 5,0 юаней/тн.

Применяется такая формула:

ТН для судна = Нетто-тоннаж или грузоподъемность × сумму сбора за единицу |

В 1994 году налоговая система Китая претерпела существенные изменения. В настоящее время все налоги КНР разделены на три отдельные группы:

- Центральные налоги, которые включают в себя таможенные пошлины, потребительский налог, НДС, взимаемый таможней, а также налог на хозяйственную деятельность (бизнес-налог), взимаемый с банков, финансовых организаций, государственных предприятий и иностранных торговых корпораций.

- Совместные налоги, включающие НДС, Налог на использование природных ресурсов, налог на ценные бумаги и бизнес-налог, взимаемый с других банков и страховых организаций.

- Местные налоги, включающие налог на прибыль предприятий, бизнес-налог от других источников, налог на недвижимость, подоходный налог с физических лиц, гербовые сборы и некоторые другие налоги, такие как налог на наследство и налог на повышение стоимости земли.

Государственные налоговые управления на местном уровне подконтрольны Государственной Налоговой Администрации, тогда как местные налоговые управления являются органами местного правительства. Государственные налоговые управления с местными налоговыми управлениями занимаются всеми налогами, которыми облагаются предприятия с иностранными инвестициями

Предприятия с иностранными инвестициями должны зарегистрироваться в налоговых органах в течение 30 дней с момента получения лицензии на хозяйственную деятельность. При регистрации выдается свидетельство о регистрации, срок действия которого – 12 месяцев, с последующим продлением.

Налоговые льготы

В Китае действует много налоговых льгот и преференций, которые привлекают иностранные инвестиции в страну. Система льгот и преференций включает:

- освобождение отдельных доходов от обложения налогом на прибыль;

- пониженные ставки налога на прибыль;

- налоговые каникулы;

- специальные экономические зоны с льготным налогообложением.

В западных провинциях с наиболее низким уровнем экономического развития применяются налоговые льготы в виде освобождения отдельных доходов от налогообложения и пониженной ставки налога на прибыль. Также в Китае функционируют несколько свободных экономических зон.

Определение расходов для целей налогообложения прибыли

Отдельные виды расходов, такие как проценты по кредитам (займам), представительские расходы, расходы на рекламу, признаются для целей налогообложения прибыли с учетом ограничений. Предельные значения установлены в размере определенного процента от выручки.

Примечание. Порядок определения доходов и расходов для целей налогообложения в китайском налоговом законодательстве аналогичен правилам, применяемым в России. В КНР большинство экономически обоснованных расходов уменьшают налоговую базу по налогу на прибыль.

Проценты по кредитам (займам) уменьшают налоговую базу, если их привлечение было вызвано необходимостью ведения финансово-хозяйственной деятельности и их величина обоснованна.

С 1 января 2008 г. в КНР действуют правила «тонкой капитализации», согласно которым для обычных организаций коэффициент, определяемый как отношение заемного капитала к собственному, не должен быть более двух, а для финансовых компаний — не более пяти. Проценты по избыточным заемным средствам нельзя списывать в расходы или переносить на будущие налоговые периоды.

Что касается представительских расходов, то организация может принять в уменьшение налогооблагаемой прибыли не более 60% от фактически произведенных расходов и до 0,5% от годовой выручки. Расходы на рекламу и мероприятия по продвижению продукции компании уменьшают налогооблагаемую базу в пределах 15% годовой выручки.

Амортизация основных средств в КНР начисляется только линейным методом исходя из текущей восстановительной стоимости, которая в течение периода амортизации не изменяется. Однако существенные расходы в связи с реконструкцией и модернизацией производственных объектов могут увеличивать их амортизируемую стоимость. По этим же причинам налогоплательщики вправе увеличить и сроки амортизации объектов.

Примечание. При покупке подержанных основных средств период начисления амортизации определяется как оставшийся срок их полезного использования. Стоимость активов можно единовременно списать в расходы, если установленный срок их полезного использования составляет менее двух лет или их стоимость менее 2000 юаней.

Законодательством предусмотрены следующие сроки амортизации:

- 20 лет — для зданий и сооружений (5% в год);

- 10 лет — для оборудования, водных, морских и воздушных судов, железнодорожного транспорта (10% в год);

- 5 лет — для инструментов, приспособлений, мебели и прочих средств, используемых в производстве (20% в год);

- 4 года — для транспортных средств, за исключением водных, морских и воздушных судов и железнодорожного транспорта (25% в год);

- 3 года — для компьютерной техники (33,3% в год).

Стоимость приобретенных нематериальных активов амортизируется также линейным методом. В основном амортизационный срок составляет десять лет. Амортизация может начисляться и в течение срока полезного использования нематериального актива согласно договору, например, когда нематериальный актив вносится в качестве вклада в уставный капитал.

В соответствии с налоговым законодательством КНР налогоплательщики не вправе создавать резервы, уменьшающие налоговую базу по налогу на прибыль. Исключение составляют только финансовые организации (банки, лизинговые компании), допустимая величина резерва у которых не может превышать 3% от величины выданных средств.

Перенос текущих убытков в Китае возможен только на будущие налоговые периоды в течение пяти лет.

Налогообложение косметики в Китае

Примером стимулирующей регулятивной политики правительства КНР в отношении производственных сегментов, развитию которых уделяется первостепенное значение, могут служить фискальные послабления в отношении производителей косметических средств. Налоговая нагрузка с октября минувшего года на предприятия этой отрасли снижена вдвое, с 30 до 15%, а к сегменту масс-маркета вообще сведена к нулю.

Принятая мера вызвала повышение ценовой конкурентоспособности товаров национальных производителей косметики на внутреннем и внешнем рынках, что в совокупности с уникальным ассортиментом, предсказуемо привело к резкому увеличению объёма производства и сбыта. Прогнозируем также рост продаж этой продукции через сайт AliExpress, что отчасти уже наблюдается.

При этом крупные китайские производители косметики по-прежнему продолжают платить НДС на общих основаниях, то есть в размере 17%, десятипроцентная ставка обложения налогом на импорт тоже сохранена.

Опубликовано:

Добавить комментарий

Вам понравится

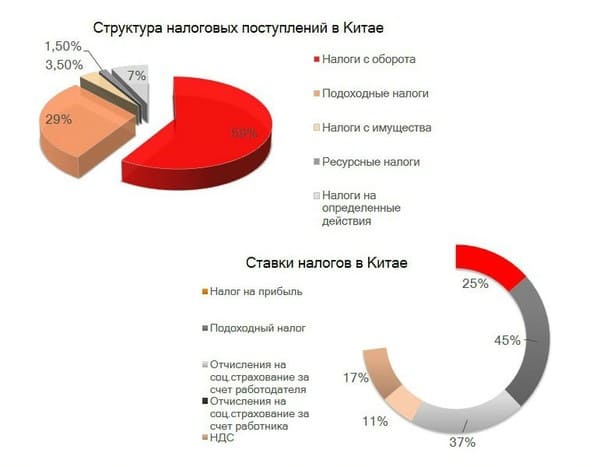

Особенности налоговой системы Китая

Особенности налоговой системы Китая

Налоговые поступления в Китае – это основной источник доходов бюджета. Налоговые доходы составляют около 95% финансовых доходов страны. Это главный источник поступлений госбюджета Китая. Эти финансовые ресурсы направляются, в том числе, на поддержку развития сельских районов, охрану окружающей среды и экологическое строительство, содействие развитию социальной сферы.

Правительство Китая определило главными принципами налогообложения:

— справедливость при налогообложении;

— простоту при исчислении и взимании налогов.

Государственные органы, контролирующие налоговое законодательство:

Министерство финансов

Комитет тарификации и классификации при Государственном совете

Главное таможенное управление .

Всего в Китае насчитывается около 25 налогов, которые условно можно подразделить на 8 групп.

1) Налоги с оборота: НДС, налог на потребление (налог с продаж), налог на предпринимательскую деятельность.

2) Налоги на прибыль (доходы): налог на прибыль отечественных предприятий, налог на прибыль предприятий с иностранными инвестициями и иностранных предприятий и налог с физических лиц.

3) Ресурсные платежи: ресурсный налог и земельный налог (плата за пользование землями городов и районов).

5) Имущественные налоги: налог на имущество, налог на недвижимость,

6) Налоги с операций (действий): налог за пользование автотранспортными средствами и водными судами, гербовый сбор, налог на передачу имущества.

7) Сельскохозяйственные налоги: налог на земледелие и налог на содержание и разведение скота.

8) Пошлины на все товары, ввозимые, вывозимые на с территории Китая .

К основным налогам в Китае относятся: подоходный налог, НДС, налог на потребление, налог с оборота. В Китае подоходный налог с предприятий с иностранными инвестициями, которые создали юридическое лицо на территории Китая, подоходный налог взимается поставке 33%, в том числе 3% – в местный бюджет. Относительно хозяйствующих субъектов, осуществляющих свою деятельность не через постоянное представительство в Китае, установлена ставка налога в 20 % с различных видов доходов: дивидендов, проценты по капиталу, доходы за аренду, за предоставление лицензий и т.д.

Вместе с тем налог на прибыль может быть снижен с обычной для Китая ставки 33% до 15%. В течение трех лет после образования предприятие получает «налоговые каникулы». В следующие три года этот налог будет составлять лишь 7,5%.

Индивидуальный подоходный налог взимается с заработной платы и иных трудовых вознаграждений граждан. Основная ставка 30 %.

Кроме этого ставки подоходного налога дифференцированы по различным территориям Китая в зависимости от категории субъекта хозяйствования.

Налог на добавленную стоимость платят организации и частные лица, которые реализуют товары, предоставляют услуги по обработке и ремонту. НДС уплачивается и по импортируемым товарам. Используются основные ставки в 17 % и 13% (устанавливается относительно продовольствия, растительных масел, питьевой воды, химических удобрений, сельскохозяйственных машин). Предприятиям, которые занимаются научными исследованиями и разработкой программного обеспечения, компенсируется налог на добавленную стоимость. Такая компания заплатит только 3% налога (вместо 17%), остальное государство возмещает из бюджета. Кроме этого, общая сумма заработной платы, выплаченной работникам, налогом не облагается.

Налог на потребление, взимается по 11видам потребительских товаров (табак, вино, спирт, косметика, парфюмерия, ювелирные изделия, бензин, легковые автомобили и т.д.). Ставка данного налога может быть адвалорной (устанавливается в процентах от цены) и специфической или твердой (устанавливается в зависимости от физической характеристики объекта налогообложения) .

Таким образом, можно сказать, что налоговые поступления – это основной источник доходов бюджета, который составляют около 95% финансовых доходов страны. Всего в Китае насчитывается около 25 налогов, которые условно можно подразделить на 8 групп. К основным налогам в Китае относятся: подоходный налог, НДС, налог на потребление, налог с оборота.

Список использованных источников:

1. Федоровский, А. Институциональные преобразования в Китае: предпосылки, особенности, перспективы / А. Федоровский // Мировая экономика и международные отношения. –2003. –№ 4.

2. Дин Жуджунь, Ковалев М. М. Путь к рыночной экономике (Китайская модель реформ). Монография / Дин Жуджунь, М.М. Ковалев. –Минск: БГУ, 2009.

3. Налоговая система Китая / / Business Times. Режим доступа: http://btimes.ru/business/nalogovaya-sistema-kitaya-nalogi-dlya-inostrannykh-predpriyatii. Дата доступа: 10.12.13

Международные договоренности КНР в отношении налогообложения

Экономические интересы Китая выходят далеко за пределы его государственных границ. Это касается и привлечения иностранных инвестиций в страну, и вложений китайского капитала по всему миру. Взаимная коммерчески активная деятельность невозможна без урегулирования вопросов двойного налогообложения и обмена фискальной информацией.

Чтобы иностранные плательщики не удерживали и перечисляли налоги в Китае и в России дважды, в 2021 году был подписан новый договор между КНР и РФ. Под его нормы с 2021 года подпадают доходы от источника, дивиденды и роялти, а также подразумевают обоюдный обмен информацией.

В силу особенностей территориального устройства, Китай вынужден был подписать подобные соглашения со своими же автономиями (Гонконг, Макао и даже спорной территорией островом Тайвань). В большинстве случаев в зону внимания международных договоренностей входят налог на прибыль и НДФЛ.

Часть участников международной экономической системы согласились лишь на обмен данными. К ним относятся Аргентина, Лихтенштейн, Виргинские и Каймановы острова, Багамы, Бермуды и Сан-Марино.

Правила предоставления отчетности

Традиционное празднование Нового года в Китае не имеет фиксированной даты и приходится на конец января – начало февраля. Однако в деле исчисления периодов для предоставления отчетов КНР придерживается общепринятых правил Григорианского календаря, то есть налоговый год начинается 1 января и заканчивается 31 декабря.

Традиционное празднование Нового года в Китае не имеет фиксированной даты и приходится на конец января – начало февраля. Однако в деле исчисления периодов для предоставления отчетов КНР придерживается общепринятых правил Григорианского календаря, то есть налоговый год начинается 1 января и заканчивается 31 декабря.

Пока отсутствует единый Налоговый кодекс Китая, который мог бы содержать одинаковые требования к срокам подачи годовой, поквартальной или ежемесячной отчетности. В каждом отдельном нормативном акте или временном положении приводятся свои рамки.

Например, крайняя дата предоставления декларации по НДФЛ зависит от вида полученного дохода и наличия налогового агента:

- годовая отчетность для резидентов при получении доходов из нескольких мест (в том числе из-за рубежа) или в целях реализации льготного вычета подается с 1 марта до 30 июня;

- получение пассивных доходов или выигрышей без налогового агента требует от налогоплательщика самостоятельной подачи декларации в ближайшие 15 дней от даты выплаты с одновременной уплатой подоходных обязательств.

Юридические лица обязаны подавать предварительную отчетность о прибыли (помесячно или поквартально в течение 15 дней после окончания периода), а также вносить авансовые платежи. Годовая отчетность подается до 31 мая следующего годового периода. Декларации по НДС составляются ежемесячно, до 15 числа следующего календарного периода.

Отследить сроки, воспользоваться онлайн-формами предоставления отчетов и даже оформить заявление на отсрочку для уплаты обязательств можно через .

Преследование за неуплату налогов

В сравнении с российскими китайские меры воздействия на хозяйствующие субъекты, не желающие платить налоги, в разы строже. Относительно недавно (еще до 2021 года) за уклонение от фискальных обязательств могли приговорить к смертной казни.

Отмена высшей меры тем не менее не означает послабления в отношении уклонистов и неплательщиков. В распоряжении фискальных служб КНР остались другие способы наказания:

- Административные – штрафы, кратно превышающие незадекларированные суммы. Например, при незаконном возврате экспортного НДС санкция может составлять от 1 до 5 размеров нарушения и повлечь запрет на возврат налога в будущем; в соответствии с главой V минимальный штраф составляет 2000 юаней.

- Конфискация незаконно полученных доходов в дополнение к штрафу и предписанию по уплате налогов.

- Ограничение выезда за пределы страны.

- Если плательщик игнорирует решение суда, но при этом совершает крупные приобретения, власти могут принудительно ограничить его личные расходы.

Срок давности по неуголовным нарушениям составляет 5 лет.

Если к субъекту хозяйствования уже дважды применялось административное взыскание, то при установлении нового факта сокрытия доходов его ждет уголовное наказание в виде тюремного заключения от 3 до 10 лет. Самая строгая мера предусмотрена за особо крупные размеры недоплаты сборов – более 100 000 юаней. Те же сроки предусмотрены и для контрабандистов.

Пробыл 183 дня в Китае? Налоговый резидент!

Первое и главное изменение заключается в том, что теперь любое физическое лицо, которое пробыло на территории Китая в течении 183-дней (суммарно) за один календарный год, считается налоговым резидентом, то есть, становится налогоплательщиком в КНР. Напомним, что все налоговые резиденты Китая обязаны оплачивать налог на доходы физических лиц (НДФЛ) со всего своего дохода, полученного как в Китае, так и за границей. При этом, в течении первых шести лет после получения статуса налогового резидента Китая платить налог можно только с дохода, полученного на территории Китая (при условии, что у физического лица нет постоянного жилища на территории КНР). Кстати, обнулить этот срок признания налоговым резидентом легко – достаточно просто выехать из страны на 31 день. Если все же после шестого года придется платить НДФЛ с зарубежных доходов, то при уплате налога можно учесть все подобные налоги, уплаченные в других странах с того же дохода.

Налоговые нерезиденты (то есть лица, которые не имеют собственного жилья на территории Китая и прибывают в стране менее 183 дней в году) тоже обязаны платить НДФЛ, но только с тех доходов, которые получены в КНР. К таким доходам относятся зарплата, доход от продажи или сдачи имущества на территории Китая в аренду, роялти, дивиденды и проценты, полученные от китайских резидентов, а также доход от продажи акций и иных ценных бумаг фирм в Китае.

Правило 183 дней соответствует международным стандартам, которые уже приняли многие другие государства, такие как Великобритания, США, Новая Зеландия, Австралия и даже Россия. Введение этого правила также позволит КНР лучше выполнять условия двусторонних договоров об избежании двойного налогообложения.

Напомним, что до 2021 года налоговыми резидентами признавались лица, которые имели собственное жилье на территории Китая или проживали в стране в течении как минимум в течении одного календарного года. При этом, выехав из страны на 31 день за раз или более чем на 90 дней в общей сложности, лицо могло и дальше оставаться налоговым нерезидентом.

Кстати, с начала 2021 года абсолютно всем налогоплательщикам в КНР теперь присваивается индивидуальный номер налогоплательщика (ИНН), который они должны указывать при выполнении любых своих обязательств, связанных с налогами. Китайские граждане в качестве ИИН используют номер своего удостоверения личности.

Налог на прибыль в Китае

Китай привлекает все больше инвесторов и предпринимателей из-за возможности участия в бизнесе по всей планете. Охватывая все континенты, страна заявила о себе как о главном поставщике товаров повседневного потребления и мобильной техники. Кроме того, сырьевой рынок настолько разнообразен, что многие бизнесмены из России стали все чаще открывать и переносить свой бизнес на китайскую территорию. Налогообложение в КНР для резидентов или нерезидентов мало чем отличается между собой.

Основной налог, установленный для бизнеса, является «на прибыль» или Corporate income tax. Его процент зависит от следующих факторов:

- для стартапов, новых компаний – 15%;

- для малого бизнеса с низкой рентабельностью – 20%;

- для предприятий, действующих свыше одного года – 25%.

Для расчета применяется прямой или косвенный метод, чаще всего китайские предприниматели используют второй вариант, он более простой и эффективный. Расчетный период начинается с 01 января и заканчивается 31 декабря.

Формула прямого метода:

|

Формула косвенного метода:

|

Правила подачи деклараций по НДФЛ

Как правило, обязанность по расчету НДФЛ лежит на работодателях, которые выполняют функции налоговых агентов и должны вычитать сумму налога при выплате заработной платы своим работникам. Но в некоторых случаях налогоплательщик может сам подать налоговую декларацию. Например, если резидент получил право на использование какого-либо дополнительного вычета, он может подать декларацию с 1 марта по 30 июня следующего года, чтобы ему возместили ранее уплаченный налог.

Также налогоплательщик должен самостоятельно подавать декларацию, если у него отсутствует налоговый агент – до 15 числа каждого месяца, следующего после получения дохода. При выезде на постоянное место жительства за границу тоже нужно подать налоговую декларацию.

Сколько налогов в Китае: презентация дополнительных пошлин

- Социальное страхование. На пенсионное страхование выделяется 20% от заработной платы всех сотрудников предприятия или 8% от частного дохода физического лица. Для выплаты пособий по безработице выделяется 2% от заработной платы всех сотрудников предприятия или 1% от частного дохода физического лица. Для оформления медицинских страховок ставки равны 6% от зарплат или 2% от иного дохода. Сборы перечисляются в отделение муниципального управления не позднее 15 числа месяца, следующего за отчетным периодом.

- Потребительские отчисления. Взимается с физических и юридических лиц, занятых при производстве, импорте или реализации продукции. Ставка варьируется в зависимости от затрат на производство продукции и ее типа.

- Таможенные налоги. При ввозе грузов из Китая взимаются с крупных партий продукции. Если контрагент заказал небольшую посылку с объектом для некоммерческого использования, такое отправление пошлиной не облагается.

- На недвижимое имущество. Уплачивается собственниками всех помещений: коммерческих, жилых, производственных, промышленных и прочих. Налоговую базу составляет ликвидная цена объекта, уменьшенная на 10-30%.

- Транспортный сбор. Пошлина применима ко всем авто и мотовладельцам. Размер отчисления зависит от вида ТС, а также от объема его двигателя.

- Налог на детей в Китае. Политика «Одна семья – один ребенок» существует с 1979 года, это привело к массовым народным возмущениям, ввиду чего власти были вынуждены разрешить семьям заводить по двое детей, но с условиями. Транзакция за рождение второго ребенка составляет порядка 50 тысяч юаней, возможно рождение младенцев в других странах, что выходит еще дороже.

- Приобретение автомобиля. Не взимается при покупке машин на вторичном рынке. Для новых транспортных средств помимо оплаты их стоимости придется отдать 10% от цены в государственную казну.

- Прирост стоимости земли. Если физическое или юридическое лицо использует для своих целей государственные земли, оно обязано выплачивать сбор в размере 30-60% от ликвидной стоимости участка, находящегося в собственности республики, ежегодно. Данный тип отчисления схож с налогами в древнем или средневековым Китаем, когда крестьянам предоставляли землю для вспахивания и выращивания культур, но с единственной разницей – пошлины выплачивались не деньгами, а продовольствием и рабским трудом.

- Пошлина на телефоны и покупки из государства. Ставка зависит от размера партии. Посылка в единичном представлении не облагается поборами, за крупную партию придется оплатить двойной сбор – таможенную пошлину и НДС при ввозе. Итоговая ставка может достигать 44% от суммы закупа.

Существует еще ряд пошлин, среди которых следует выделить налог на товары из Китая в Украине. Общая система обложения схожа с российской с некоторыми изменениями. Таможня Украины начисляет взыскание только в случае, если груз имеет массу более 30 кг или его стоимость составляет более 150 евро. Размер ставки составляет 10% от суммы поставки, дополнительно взимается 20% НДС. Если стоимость партии выше предусмотренного лимита, НДС увеличивается до 32%. Часть продовольствия также может подвергаться акцизному сбору.

Каждый предприниматель государства обязан состоять на регистрационном учете бизнесменов. Оформление обязывает его ежегодно сдавать три вида отчетности: Annual Return, финансовую и налоговую. Первый тип документа отражает все основные данные о корпорации, ее владельцах и управляющем звене, а также обо всех изменениях, произошедших в структуре за отчетный период.

Финансовая документация отражает товарооборот предприятия, а также уровень прибыли и убытков. База обложения не принимает ко вниманию обязательные расходы на ведение бизнеса при расчете процента, однако для подачи и изучения эти данные необходимы. Остальные формуляры помогают вычислить итоговую годовую сумму отчисления от прибыли предприятия. После проведения подсчетов подается декларация и производится оплата отчисления.

Налог на имущество

В Китае налог на имущество делится: на недвижимость, на приобретение транспортного средства, на переход прав. Они распространяются не только на резидентов, но также на инвесторов-нерезидентов и иностранных физлиц.

В ближайшие годы в КНР будет проведена новая налоговая реформа по изменению размера ставок на недвижимость. Налоговый контроль будет передан территориальным органам – так Правительство планирует добиться сбалансированности цен на жилье между регионами. В планах, чтобы население не больших городов платило меньше сборов, чем население мегаполисов. Но сегодня, пока что, действует общепринятая ставка 1,2% от оценочной стоимости помещения. Если недвижимость сдается, то применяется 12% к годовой сумме ренты. В некоторых ситуациях ставку снижают до 4%, но для этого нужны определенные причины.

Сбор за приобретение транспортного средства также относится к обязательствам предпринимателей. Если фирма приобрела транспортную технику, то каждую единицу должна отразить в бухгалтерском балансе и оплатить сумму, исчисляемую по действующим ставкам. Для нового ТС установлена – 10%, для поддержанного – 0%.

Переход права собственности, касается передачи зданий, помещений, сооружений, земельного участка новому владельцу, вместе с этим он получает дополнительную налоговую базу. Следовательно, преемник платит в бюджет от 3-5% от оценочной стоимости имущества.